indennità inps 600 euro come richiederla

Indennità INPS da 600 euro chi può richiederla- aggiornamento

A seguito della forte richiesta pervenutaci precisiamo meglio quali sono le categorie che possono richiedere questa indennità:

- tutti i liberi professionisti che hanno una partita IVA attiva alla data del 23 febbraio 2020 compresi i partecipanti agli studi associati o che effettuano attivita? di lavoro autonomo iscritti alla Gestione separata dell’INPS;

- i collaboratori coordinati e continuativi con rapporto attivo alla data del 23 febbraio 2020 e iscritti alla Gestione separata dell’INPS. N.B. non ad altre forme previdenziali ma alla gestione separata Inps

Ai fini dell’accesso all’indennità, le predette categorie di lavoratori non devono essere titolari di un trattamento pensionistico diretto e non devono avere altre forme di previdenza obbligatoria.

Le le domande per usufruire della prestazione “indennità 600 euro” potranno essere presentate a partire dal primo aprile 2020.

N.B: chi è iscritto a Casse di previdenza non INPS ( architetti, ingegneri, avvocati etc) segua le istruzioni per loro a questo link.

Come presentare la domanda

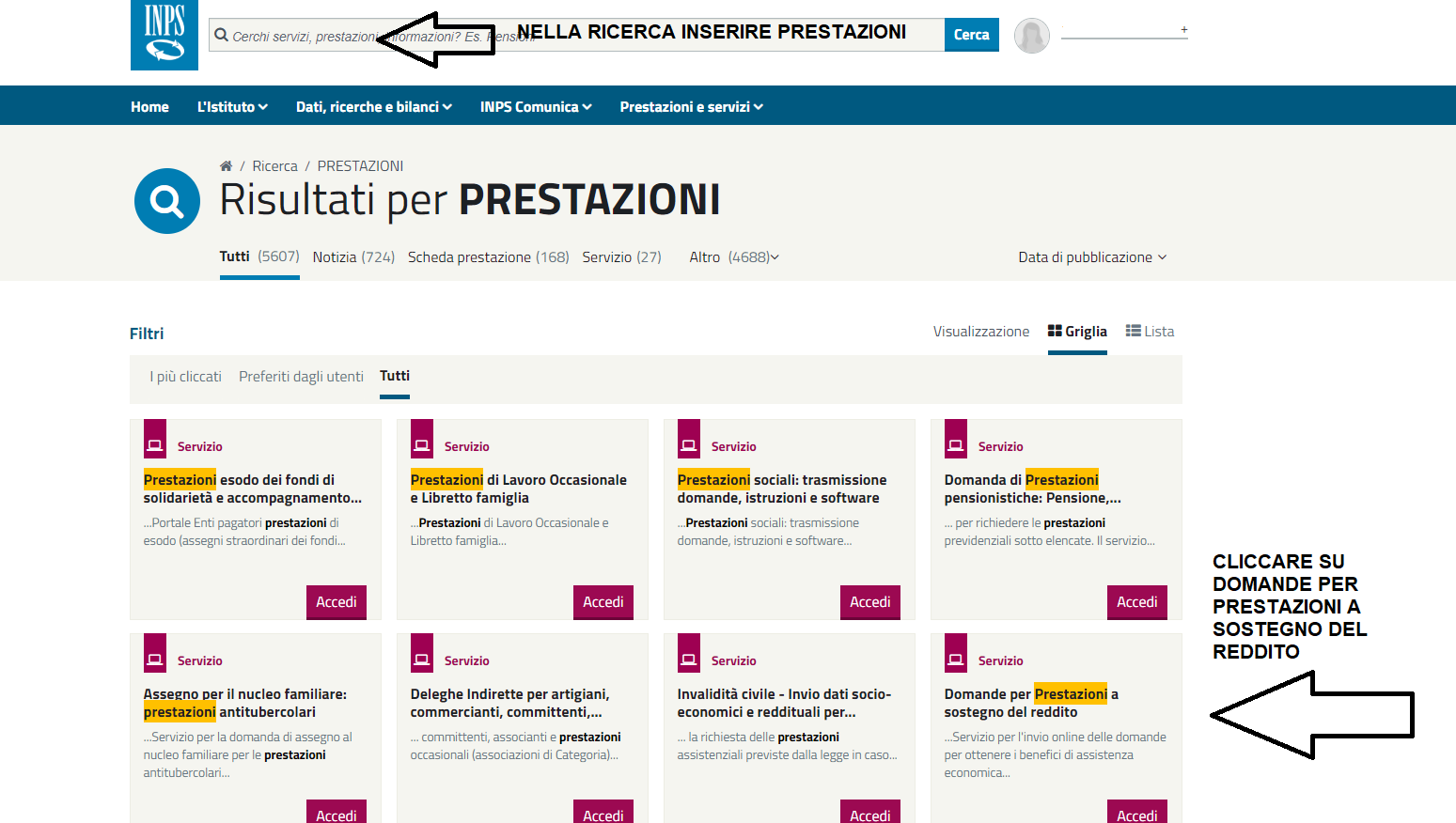

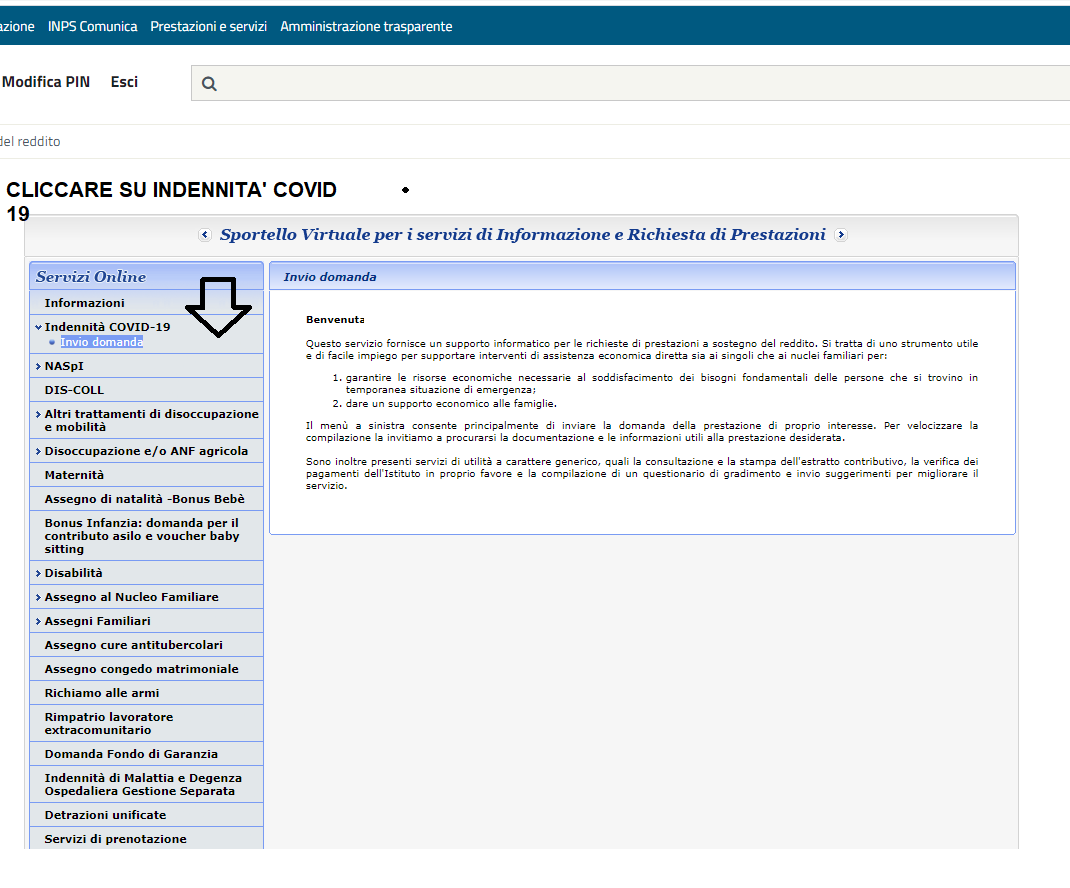

Come nella foto allegata i richiedenti dovranno entrare nel proprio cassetto previdenziale Inps – servizi online e cliccare sulla Indennità Covid 19 in alto a sinistra. Successivamente dovranno cliccare su invio domanda e compilare direttamente da sito Inps indicando tutte le informazioni richieste. ATTENZIONE: per inviare la domanda è necessario essere in possesso di pin dispositivo e non solo consultativo quindi se non lo avete dovete richiederlo

Una volta inviata la domanda verrà prodotta dall’Inps la relativa ricevuta con numero di protocollo assegnato. Vediamo ora chi potrà inviare la domanda.

figura 1 accesso alle prestazioni online Inps

figura 2 compilazione invio domanda prestazione Covid 19

Lavoratori autonomi iscritti all’Inps

Sono tutti i lavoratori iscritti alle seguenti gestioni:

- Artigiani

- Commercianti

- Coltivatori diretti, coloni e mezzadri

Ovviamente per poter accedere all’indennità questi lavoratori non devono essere titolari di un trattamento pensionistico diretto e non devono avere altre forme di previdenza obbligatoria ad esclusione della Gestione separata INPS pertanto chi non è titolare di una partita IVA o è titolare di un rapporto di co.co.co. non potrà richiedere l’indennità in argomento.

Le indennità e l’attività esercitata

L’indennità verrà erogata alle seguente posizioni e al momento sembra che il riconoscimento non è subordinato alla sospensione in tutto o in parte delle attività lavorative interessate pertanto non verrà probabilmente richiesta la prova del fermo avvenuto.

- indennità ai professionisti e co.co.co. attivi alla data del 23 febbraio (art. 27);

- indennità ai titolari di una posizione riconducibile alla gestione commercianti o artigiani INPS (art. 28).

La concessione dell’indennità è gestita dall’INPS, i professionisti che appartengono agli ordini riconosciuti (Consulenti del Lavoro, Commercialisti, Avvocati, Notai, Ingegneri, Geometri etc ) non sono destinatari della misura di sostegno in argomento. Esclusi anche tutti quelli che sono soggetti all’obbligo di versamento ad una gestione previdenziale diversa da quella della Gestione Separata.

La razio della norma prevede che laddove il titolare di partita IVA o il co.co.co., iscritti alla gestione separata INPS siano, al contempo, titolare anche di un rapporto di lavoro soggetto a qualsivoglia altro obbligo contributivo non potrà fruire del presente beneficio.

Presupposti di esclusione

In mancanza di specifiche istruzioni Inps riteniamo che la verifica dei presupposti di esclusione debba essere fatta con riferimento al solo mese di marzo 2020 essendo la misura calibrata una tantum per tale periodo e non prevedendo la norma nessun arco temporale di osservazione.

Facciamo alcuni esempi:

Co.co.co. ovvero socio lavoratore di una società iscritta nell’industria

Siccome il lavoratore percepisce un compenso con rapporto di co.co.co. non è obbligatoriamente posizionato con altra gestione INPS, in relazione alla partecipazione alla società industria, ha diritto all’indennità ex art. 27 pari ad euro 600,00.

Amministratore non socio della Società

La posizione quale amministratore in atto alla data del 23 febbraio 2020 e l’iscrizione alla gestione Separata INPS o gestione commercianti in relazione a tale incarico consente il riconoscimento del beneficio, sempre ché l’amministratore non eserciti attività professionale di appartenenza ad ordini professionali.

Amministratore socio di SRL Industria

Anche in questo caso l’iscrizione attivata con riferimento alla data del 23 febbraio 2020 alla gestione separata dell’amministratore socio di SRL Industria consente il riconoscimento del beneficio, in quanto il socio di società aderente all’industria non è obbligato all’iscrizione previdenziale in riferimento a tale ultima posizione.

Amministratore socio di SRL commercio/artigiana

In questo caso poiché il socio è obbligato all’iscrizione alla gestione commercio/artigiana non potrà beneficiare dell’indennità di cui all’articolo 27; dovrà verificare se ci sono tutte le caratteristiche necessarie per accedere al beneficio sfruttando l’art. 28.

Indennità 600 € per commercianti e artigiani art. 28

L’indennità 600 euro per artigiani e commercianti è disciplinata dall’articolo 28 del D.L. 18/2020.

La norma, in particolare, prevede che, ai lavoratori autonomi non è specificato se in possesso o meno di partita Iva iscritti alle gestioni speciale dell’Ago (tra cui Artigiani e Commercianti) viene riconosciuta un’indennità per il mese di marzo pari ad euro 600,00.

Ad oggi non sappiamo se sia obbligatorio il possesso di partita Iva ma in base al cassetto previdenziale Inps tale requisito non sembrerebbe obbligatorio. Pertanto anche i soci di società artigiane e commerciali in presenza di tutti gli altri presupposti dovrebbero accedere al beneficio.

In un primo momento da tale agevolazione sarebbero stati esclusi gli agenti e rappresentanti obbligati alla contribuzione Enasarco ma successivamente sono arrivate le rassicurazioni in tal senso da parte del Sottosegretario al Ministero dell’Economia e Finanze Prof. Maria Cecilia Guerra pertanto si ritiene che anche agenti e consulenti possano acceder al beneficio.

Altra precisazione necessaria è il fatto che l’indennità viene esclusa da imposizione diretta (Irpef e relative addizionali) pertanto non concorrerà alla formazione dei redditi nel modello unico. La procedura di richiesta verrà gestita dall’Inps.

La norma per entrambe le misure di sostegno prevede dei limiti superati i quali l’INPS non adotterà altri provvedimenti concessori.