Aprire agenzia di viaggi online regione lazio Roma

Aprire agenzia di viaggi online regione lazio Roma

Aprire un’agenzia di viaggi, che sia online oppure con una sede fisica, è sicuramente un sogno da realizzare per molti giovani che vogliono lavorare nel turismo. Si coniuga la passione per i viaggi con una modalità di lavoro frizzante e divertente che vogliono farlo diventare anche un business.

Ad ogni modo l’esercizio dell’attività di agenzia di viaggi e turismo è subordinato alla presentazione della SEGNALAZIONE CERTIFICATA INIZIO ATTIVITA’ (SCIA).

Allo stato attuale la SCIA sostituisce ogni atto di autorizzazione, licenza, concessione, permesso o nulla osta previsti dalla precedente normativa e l’unica modalità di attivazione di un’agenzia di viaggi.

Pertanto, anche l’esercizio dell’attività di agenzia di viaggi e turismo non è più soggetto a preventiva autorizzazione dell’ente competente, bensì a Segnalazione Certificata di Inizio Attività (SCIA), in applicazione dell’art. 19 della Legge n. 241/90 e ss.mm.ii.

N.B. attualmente la provincia di Roma e la città metropolitana di Roma non è più l’ente di riferimento per la gestione del Turismo.

La Regione Lazio inoltre ammette che l’esercizio dell’attività possa essere effettuato anche in un co-working ( purché non ve ne siano altre nello stesso co-working) o in casa propria se l’attività viene effettuata on line.

Pre-requisito essenziale sarà l’idoneità del locale che viene certificata da un tecnico professionista abilitato ( Geometra).

Con deliberazione di Giunta regionale del Lazio n. 56 del 23/02/2016 (pubblicata il 03/03/2016 sul BURL n. 18), in attuazione dell’art. 7L. R. Lazio 31 dicembre 2015, n. 17, la Regione Lazio ha individuato l’AGENZIA REGIONALE DEL TURISMO quale ente subentrante alla Città Metropolitana di Roma Capitale nell’esercizio delle funzioni in materia di Turismo (professioni turistiche, agenzie di viaggio, strutture ricettive, albo pro-loco, stabilimenti balneari).

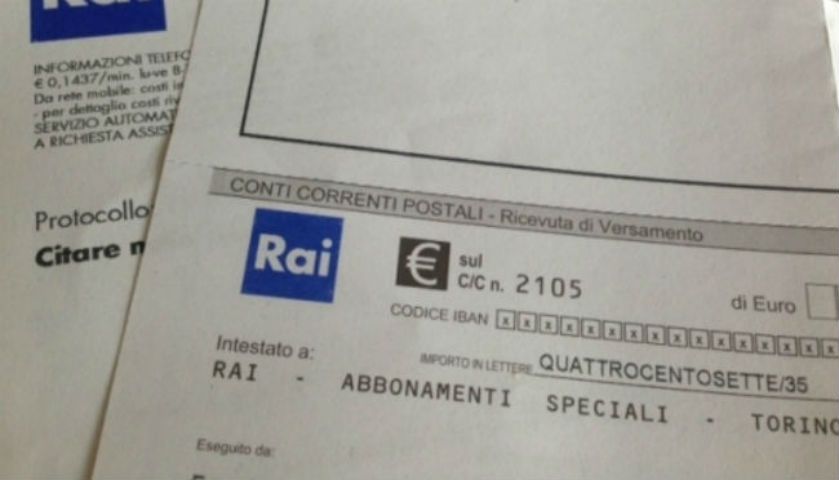

Con lo stesso provvedimento è stata approvata l’apertura di un nuovo conto corrente postale regionale per il pagamento di tutti i tributi connessi al turismo(agenzie viaggio e professioni turistiche).

Il nuovo conto corrente postale è ccp 63101000, anche tramite bonifico bancario IBAN IT 75 C 07601 03200 000063101000, intestato alla Regione Lazio.

L’attività di Agenzia di Viaggi potrà essere iniziata anche immediatamente dopo la presentazione della SCIA, sotto la responsabilità del titolare dell’Agenzia di Viaggi e Turismo purché sussistano tutti i requisiti e i presupposti di legge ivi incluso la presenza di un direttore tecnico.

Ti occorre un software semplice ed efficiente per le fatture elettroniche?

Noi di Turismoefisco usiamo:

- Danea Software per la gestione della fatturazione elettronica , prima nota e magazzino;

- Easy fatt per la sola fatturazione elettronica , prima nota e magazzino;

- Domus Studio per la gestione del Condominio

Prova la demo Gratuitamente e se lo acquisti dando i nostri riferimenti avrai sei mesi di consulenza fiscale gratuita specifica sul turismo!

MODALITA’ DI PRESENTAZIONE DELLA SCIA

La modulistica, assieme alla documentazione prevista, deve essere inviata con le seguenti modalità:

Agenzia Regionale del Turismo

Area Formazione, Professioni turistiche e tutela del turista

Responsabili: Serena Nobile – Simone Anniballi – Telefono: 06/51687233/4

- E-mail – PEC: advprotur@regione.lazio.legalmail.it

B) agenziaturismo@regione.lazio.legalmail.it ( per posta elettronica certificata).

La modulistica presente sul sito della CMRC rimane valida fino a nuova indicazione, salvo che per il destinatario che non è più la Città Metropolitana di Roma capitale ma l’Agenzia regionale del Turismo, agli indirizzi di posta ordinaria ed elettronica suindicati.

MODULISTICA:

Nuova attivazione Agenzia di Viaggi

Elenco direttori tecnici abilitati nel Lazio

AVVERTENZE PER LA PRESENTAZIONE DELLA SCIA

La compilazione della SCIA comporta l’assunzione della responsabilità penale delle attestazioni e delle dichiarazioni in essa rese, circa il possesso dei requisiti e/o presupposti di legge relativi all’esercizio dell’attività (art. 19, comma 6, Legge n. 241/1990 e art. 76, D.P.R. n. 445/2000 e ss.mm.ii.), nonché la perdita dei benefici eventualmente ottenuti a seguito delle dichiarazioni mendaci.

Si raccomanda, pertanto, di verificare attentamente i presupposti ed i requisiti di legge e di presentare la SCIA soltanto nell’imminenza dell’apertura dell’agenzia, completa delle autocertificazioni, dichiarazioni sostitutive di atto notorio, attestazioni e/o asseverazioni di tecnici abilitati e quant’altro richiesto dalla normativa che regola l’attività oggetto della segnalazione.

Preliminarmente andrà richiesta la denominazione da adottare che è ” esclusiva ” e non deve essere presente in altra agenzia mediante una prenotazione del nome da effettuare con questo modulo:

RICHIESTA PRENOTAZIONE DELLA DENOMINAZIONE DA ADOTTARE PER L’AGENZIA – si ricorda che questa non necessariamente deve coincidere con la denominazione giuridica (ragione sociale della società o della ditta individuale adottata)

E’ importante sapere che la denominazione dell’Agenzia di viaggi e turismo non può far in nessuna caso riferimento a denominazioni di comuni, isole o regioni italiane e deve essere creta in maniera tale da non generare confusione nei clienti viaggiatori finali rispetto ad altri competitors, enti etc.

Si rende quindi estremamente importante prima di richiedere il nominativo prescelto, di effettuare una preventiva verifica della denominazione che si vuole attribuire alla propria agenzia di Viaggi , attraverso la consultazione della banca dati nazionale delle Agenzie di viaggi e turismo INFOTRAV .

Si fa presente che la Segnalazione Certificata di Inizio Attività inviata on-line o per raccomandata che non risulti debitamente compilata in ogni sua parte o che sia corredata di documentazione non idonea non costituisce titolo per lo svolgimento dell’attività di agenzia di viaggi.

In tale caso il possesso della ricevuta di trasmissione, cartacea o telematica, non costituisce titolo per intraprendere l’attività.

La presentazione della SCIA è prevista nei seguenti casi:

- TRASFERIMENTO DI SEDE OPERATIVA DELL’AGENZIA DI VIAGGI

- ESTENSIONE/LIMITAZIONE DELLE ATTIVITÀ ESERCITATE

La SCIA è sostituita da un’apposita COMUNICAZIONE nei casi sottoelencati:

- COMUNICAZIONE DI CHIUSURA AGENZIA ( Ricordarsi che occorre anche per la comunicazione al Registro Imprese)

- DIMISSIONI DIRETTORE TECNICO

- F.A.Q. DOMANDE-FREQUENTI-AGENZIE-DI-VIAGGIO scarica e visualizza le domande frequenti per i tuoi dubb ie richieste

Comunicazioni da effettuate al Registro Imprese tramite la competente Camera di Commercio :

Apertura – Normativa:

la normativa di riferimento da richiamare è la L.R. n. 13/2007; Regolamento regionale n. 19/2008; Delibera della Giunta Regionale del Lazio n. 56 del 23/02/2016.

Dopo aver presentato la scia alla Regione Lazio – Agenzia Regionale per il Turismo va comunicata al Registro imprese con il modello ” Inizio attività S5″ nella sede legale o presso l’unità locale ( secondo le specifiche della domanda presentata).

Chiusura- restituzione licenza

La chiusura di un’agenzia di viaggi (sede principale o filiale) è soggetta ad apposita comunicazione da presentare Regione Lazio – Agenzia Regionale per il Turismo. Nel caso la cessazione di attività di agenzia di viaggi sia stata effettuata per cessione di azienda, la Regione Lazio – Agenzia Regionale per il Turismo non richiede alcun adempimento all’agenzia cedente poiché la comunicazione viene fatta dal Notaio erogante l’atto di cessione azienda. Va comunicata al Registro imprese con il modello ” Cessazione attività S5″ nella sede legale o presso l’unità locale ( secondo le specifiche della domanda presentata).L’apertura di filiale di agenzia di viaggi e turismo è soggetta a preventiva comunicazione da presentare alla Regione Lazio – Agenzia Regionale per il Turismo.