Finanziamenti e versamenti dei soci nelle SRL

I Finanziamenti e versamenti dei soci nelle SRL e nelle società di capitali

Sempre più frequentemente le società di capitali e in particolare le SRL, soprattutto subito dopo la costituzione o nei momenti di crisi, per non ricorrere al finanziamento bancario o quando questo non sia sufficiente, ricevono finanziamenti da parte dei soci nell’ambito dell’ordinaria gestione aziendale.

Si ricorre all’ apporto dei soci in via prevalente quando la società ha necessità di reperire risorse finanziarie ma ha difficoltà a reperire tali risorse sul mercato e/o a sostenerne gli elevati costi.

Ma cerchiamo di capire bene come le somme erogate dai soci possano affluire alla società :

A) finanziamento dei soci : si tratta di un vero e proprio prestito fruttifero o infruttifero di interessi; la modalità di tale versamento deve essere prevista dallo statuto e deliberato dall’assemblea dei soci;

B) versamento dei soci: si tratta di somme erogate a fondo perduto, quindi costituenti capitali che andranno registrati in conto futuro aumento di capitale o per copertura perdite; in pratica serviranno ad incrementare il capitale ovvero ad appianare perdite verificatesi nell’esercizio in cui vengono deliberati o anche precedenti.

Finanziamenti dei soci

Questi si presumono sempre fruttiferi di interesse salvo che non sia deliberato diversamente con un tasso minimo applicabile pari a quello legale o superiore e prevedono che il denaro sia restituito ai soci.

Quindi la prima differenza sostanziale è che il finanziamento è una erogazione temporanea di liquidità che il socio fa nei confronti della società applicando un tasso di interesse per far fronte a un periodo prestabilito ma si aspetta la restituzione del prestito non appena la società avrà recuperato la liquidità necessaria. ( es un cliente che tarda a pagare o un investimento immediato che porterà frutti in un tempo futuro).

E’ importante sapere che il ricorso al prestito soci è soggetto alle limitazioni previste dal C. I. C. R. nella Deliberazione 19 luglio 2005 n. 1058 poiché le società possono raccogliere risparmio presso soci, con modalità diverse dall’emissione di strumenti finanziari, purché:

- tale facoltà sia prevista nello statuto;

- i soci finanziatori detengano almeno il 2% del capitale sociale risultante dall’ultimo bilancio approvato;

- i soci finanziatori siano iscritti nel libro soci da almeno tre mesi.

Le società possono raccogliere risparmio, con modalità diverse dall’emissione di strumenti finanziari, presso società controllanti, controllate o collegate ai sensi dell’art. 2359 del codice civile e controllate da una stessa controllante.

Modalità di erogazione del prestito:

Ovviamente il prestito concesso, sia sia fruttifero sia infruttifero, se effettuato in forma scritta deve scontare l’imposta di registro ed è soggetto a registrazione ( verbale di assemblea ) come atto scritto.

Questa è sicuramente la modalità corretta e auspicabile anche se leggermente onerosa mentre altre interpretazioni prevedono che il socio e la società decidano per il prestito mediante scambio di corrispondenza tra socio e società. In questo modo viene evitata l’applicazione dell’imposta di registro ma è necessario fare scrupolosamente attenzione a non apporre le firme del socio e della società sullo stesso documento; per chi decidesse di applicare questa modalità sarà quindi opportuno prevedere la proposta della società e la successiva accettazione del socio.

Versamenti a fondo perduto

In questo caso la società si rende conto di aver bisogno di una capitalizzazione effettiva e duratura, quindi non un arco temporale di fabbisogno legato a un progetto o a una momentanea deficienza di liquidità ma un vero e proprio impegno definito dei soci che, pur non volendo procedere a un formale aumento di capitale, decidono di capitalizzare la società con nuovi conferimenti che per propri motivi non andranno a formalizzare con un effettivo aumento di capitale.

In questo caso il denaro entra nella società ma non ne uscirà più poiché manca una specifica ed esplicita pattuizione da cui scaturisca un obbligo di restituzione ai soci dei versamenti effettuati.

Avremo perciò una vera e propria riserva di capitale, che andrà ad incrementare il patrimonio netto in conto futuro aumento di capitale con uno specifico vincolo di destinazione.

Versamenti in conto aumento di capitale

Qui siamo in presenza di una richiesta di aumento a pagamento del capitale sociale da parte della società, già deliberato e che è stato comunicato al Registro delle imprese da parte dell’amministratore. I versamenti già effettuati vengono rilevati in un conto transitorio acceso a una riserva di capitale, che verrà poi imputata al capitale sociale, una volta perfezionata l’intera operazione. Se la procedura non si perfeziona, i soci hanno diritto alla loro restituzione.

Vediamo invece gli obblighi della società nei confronti dei soci :

finanziamenti erogati dai soci alle Srl possono essere restituiti solo dopo avere soddisfatto le altre poste debitorie che gravano sulla società. La postergazione si applica se il finanziamento è erogato in un momento in cui risultino un eccessivo squilibrio dell’indebitamento rispetto al patrimonio netto o una situazione in cui sarebbe stato ragionevole un conferimento piuttosto che un finanziamento.

La presunzione di obbligo di restituzione per le somme trasferite dai soci alla società prevede che le somme erogate dai soci alla società siano date a titolo di mutuo, se dal bilancio non risulta una diversa iscrizione contabile. Quindi, solo i versamenti in conto capitale rilevati non tra le passività, bensì nel patrimonio netto, sfuggono alla presunzione fiscale di finanziamento.

La presunzione di fruttuosità dei capitali dati a mutuo: i finanziamenti dei soci si presumono fruttiferi, al saggio legale, se non è diversamente previsto in forma scritta. Similmente, si presumono percepiti gli interessi, salvo prova contraria, alla scadenza indicata nel contratto di mutuo. Se nulla è previsto, si presumono percepiti nell’ammontare maturato nel periodo d’imposta.

Delibera Cicr 19 luglio 2005, n. 1058

Condizioni per legittimare il prestito eseguito dai soci alla società: l’attività di raccolta di pubblico risparmio è riservata agli istituti di credito. Fanno eccezione i finanziamenti erogati dai soci alla propria società, a condizione che il socio ricopra tale status da almeno tre mesi e che detenga almeno il 2% delle partecipazioni societarie. Queste condizioni, non richieste per le società di persone, sono invece necessarie per i finanziamenti erogati dai soci alle società di capitali. Le disposizioni citate valgono anche per le cooperative che non abbiano più di 50 soci.

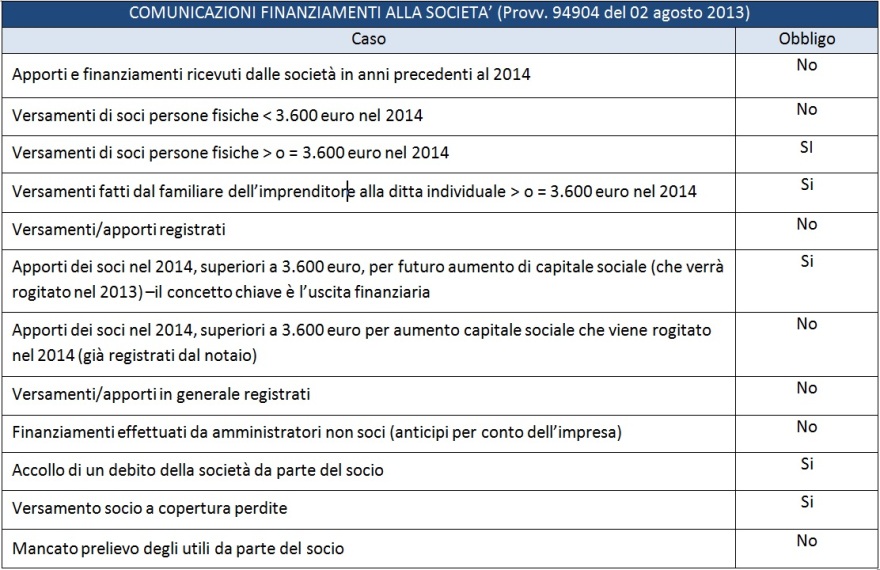

Obblighi fiscali: comunicazione all’Agenzia delle Entrate

Con provvedimento n. 94904 del 2 agosto 2013Tutti i soci che effettuano finanziamenti nelle società , in forma individuale o collettiva, hanno l’obbligo di comunicare all’Anagrafe tributaria i dati e i relativi importi delle persone fisiche, soci o familiari dell’imprenditore, che nell’anno hanno concesso finanziamenti all’impresa o effettuato capitalizzazioni alla stessa.

Questa comunicazione però va effettuata solo se nell’anno di riferimento l’ammontare complessivo dei versamenti è pari o superiore a 3.600 euro inteso come finanziamenti nell’anno o capitalizzazioni effettuate nell’anno.

Sono esclusi dall’obbligo di comunicazione i dati relativi a qualsiasi apporto di cui l’Amministrazione finanziaria è già in possesso (ad esempio, un finanziamento effettuato per atto pubblico o scrittura privata autenticata).

Vediamo in dettaglio caso per caso gli obblighi:

Non sono obbligati alla comunicazione:

- gli Apporti e finanziamenti ricevuti dalla società prima del 2014;

- i versamenti di soci persone fisiche inferiori a €3.600;

- i versamenti o gli apporti registrati da atto pubblico;

- Apporti effettuati nel 2014 superiori a € 3.600per futuro aumento capitale sociale che viene rogitato successivamente; la chiave è l’uscita finanziaria;

- finanziamenti effettuati da amministratori non soci ( anticipi per conto dell’impresa);

- mancato prelievo dell’utile da parte del socio.

Sono obbligati alla comunicazione:

-

- Versamenti di soci persone fisiche superiori a €3.600;

-

- versamenti fatti dal familiare dell’imprenditore;

-

- accollo di un debito della società da parte di un socio;

- versamento dei soci a copertura perdite.

{kind=link}